COLUMN 【後編】日興証券徳本氏セミナーまとめ~2024年ヘルステック・デジタルヘルス業界最新動向②~

株式会社メディウィルでは、SMBC日興証券株式会社 株式調査部シニアアナリストの徳本進之介氏を招いたオンラインセミナー「2024年ヘルステック・デジタルヘルス業界 最新動向」を2024年1月18日に開催しました。2回にわたり、当日の講演内容をまとめます(2/2)。

※本セミナーの内容、図表は2024年1月18日時点のもので最新の情報ではない可能性があることをご了承ください。

【前編】SMBC日興証券徳本氏講演まとめ~2024年ヘルステック・デジタルヘルス業界最新動向①~はこちらから

目次

3.患者中心のヘルスケアとレガシーな業界構造の転換

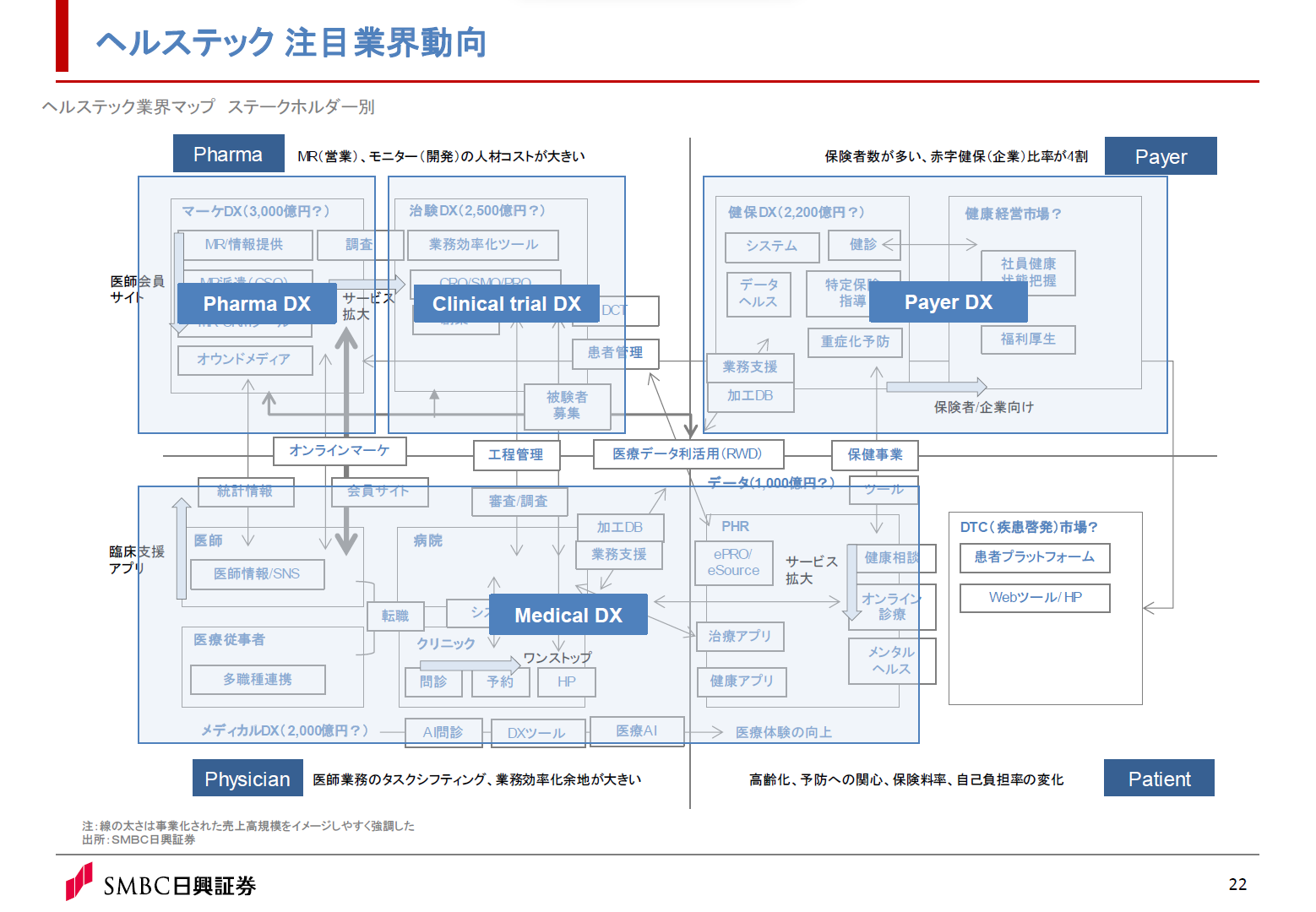

上図は先ほどのステークホルダー別のマップをまとめ直したものです。左上が①Pharma DX(ファーマ・製薬)と②Clinical trial DX(治験のデジタル化)、下は③Medical DX、右上は④Payer DX(支払い手側のデジタルヘルスサービス)です。他にも薬局や介護などの領域が考えられますが、今回は4つのテーマに絞ってお話します。

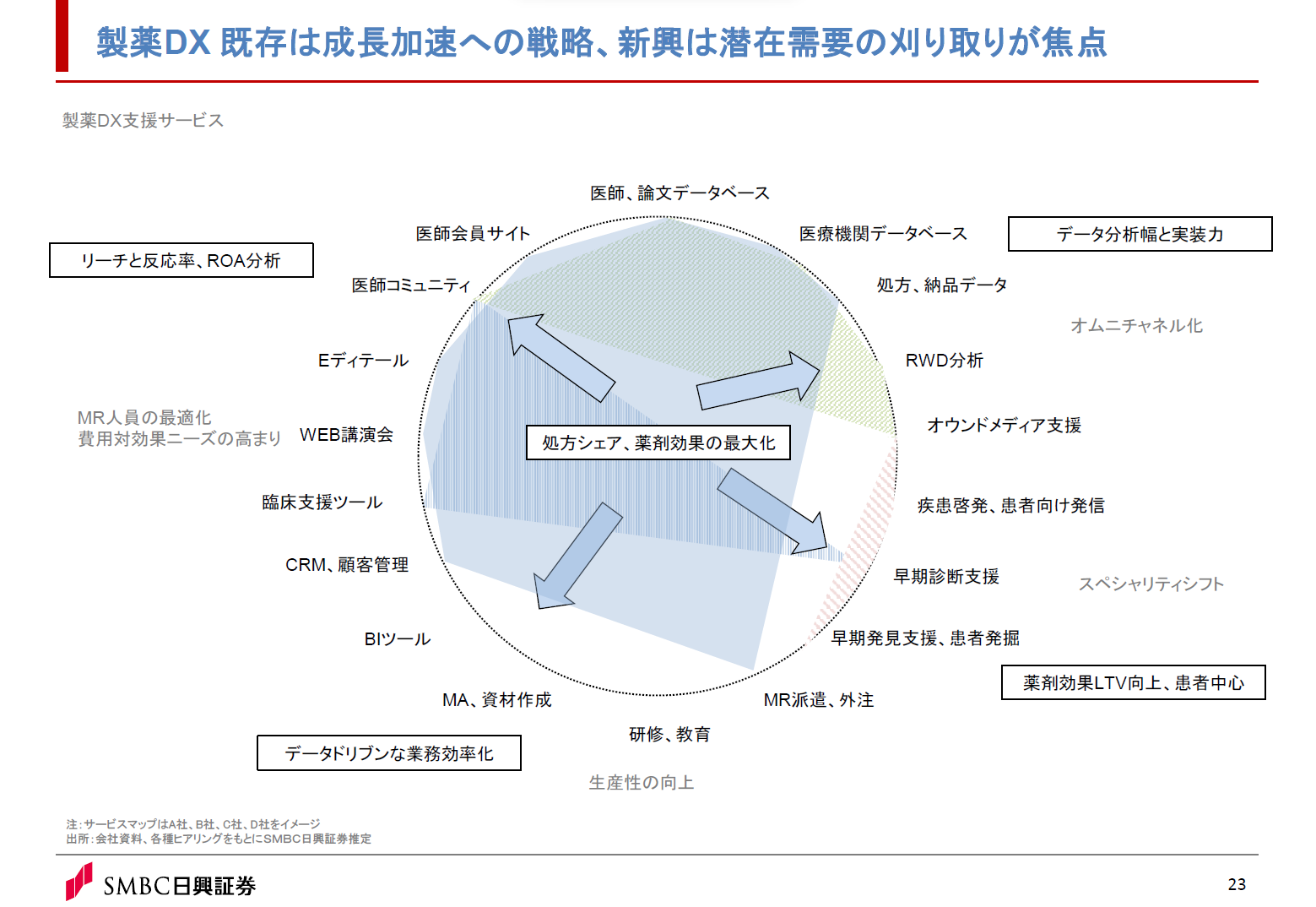

まず製薬DXについて説明します。大きな流れとしてスペシャリティ(希少疾患や再生医療などの分野)へのシフトや人員の適正化を目的としたMRの削減、費用対効果に対する需要の高まりをはじめ、さまざまなテーマが存在しています。上図の円チャートは、各社がサービスごとに持つラインナップを整理したものです。製薬向けサービスはかなり多様で、トータルでは10個以上あります。

サービスを網羅するフルラインナップ化の動きが加速していく点が注目点です。今までは、リアルワールドデータ(臨床現場から集められた医療ビッグデータのこと)分析と疾患啓発・患者向けの発信というそれぞれのマーケットは、近い領域ではあるものの別々の市場でした。またMRについては、派遣サービスとCRMサービスもそれぞれ個別のマーケットでした。

しかし現在は「処方シェア、薬剤効果の最大化」というテーマのもと、マーケットの中でシェアをいかに分配するかという戦いになってきています。いろいろな分野を網羅していく動きは当然起き、その中で網羅しやすいもの・しにくいものが濃淡として出てくるでしょう。既存の医師会員サイト・医師コミュニティだと、ドクターのリーチ率・反応率の向上や、費用対効果の向上が課題でしょう。CRM(顧客関係管理)やBIツール(蓄積されたデータの収集・分析・可視化を支援するツールのこと)、MA(マーケティングオートメーション)などは、いかにデータドリブンして、業務フロー全体を効率化できるかが重要です。

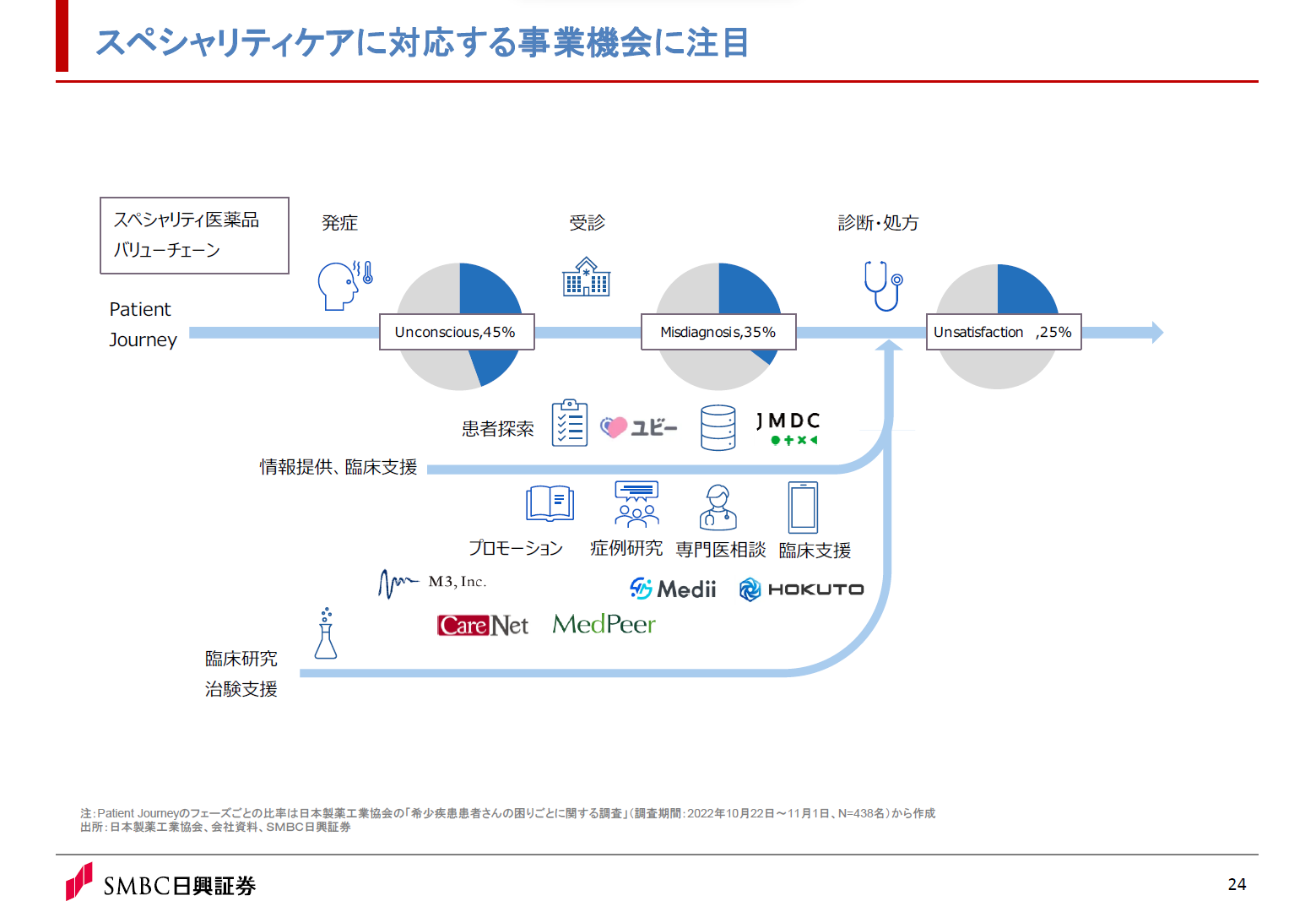

そして我々が注目しているマーケットの1つが、上図の右下のような早期の診断支援や疾患啓発などの、スペシャリティシフトの中で患者発掘を目指したビジネスです。薬剤効果のLTV(顧客生涯価値)向上に資するサービスとなるかが重要でしょう。上図の右上に配置した「データ活用」に関しては、既存のプレイヤーが成長加速のために全体を網羅する動きが加速すると思います。スタートアップの会社としては、潜在需要をいかに刈り取れるのか、業界図を整理することが大事かと思います。

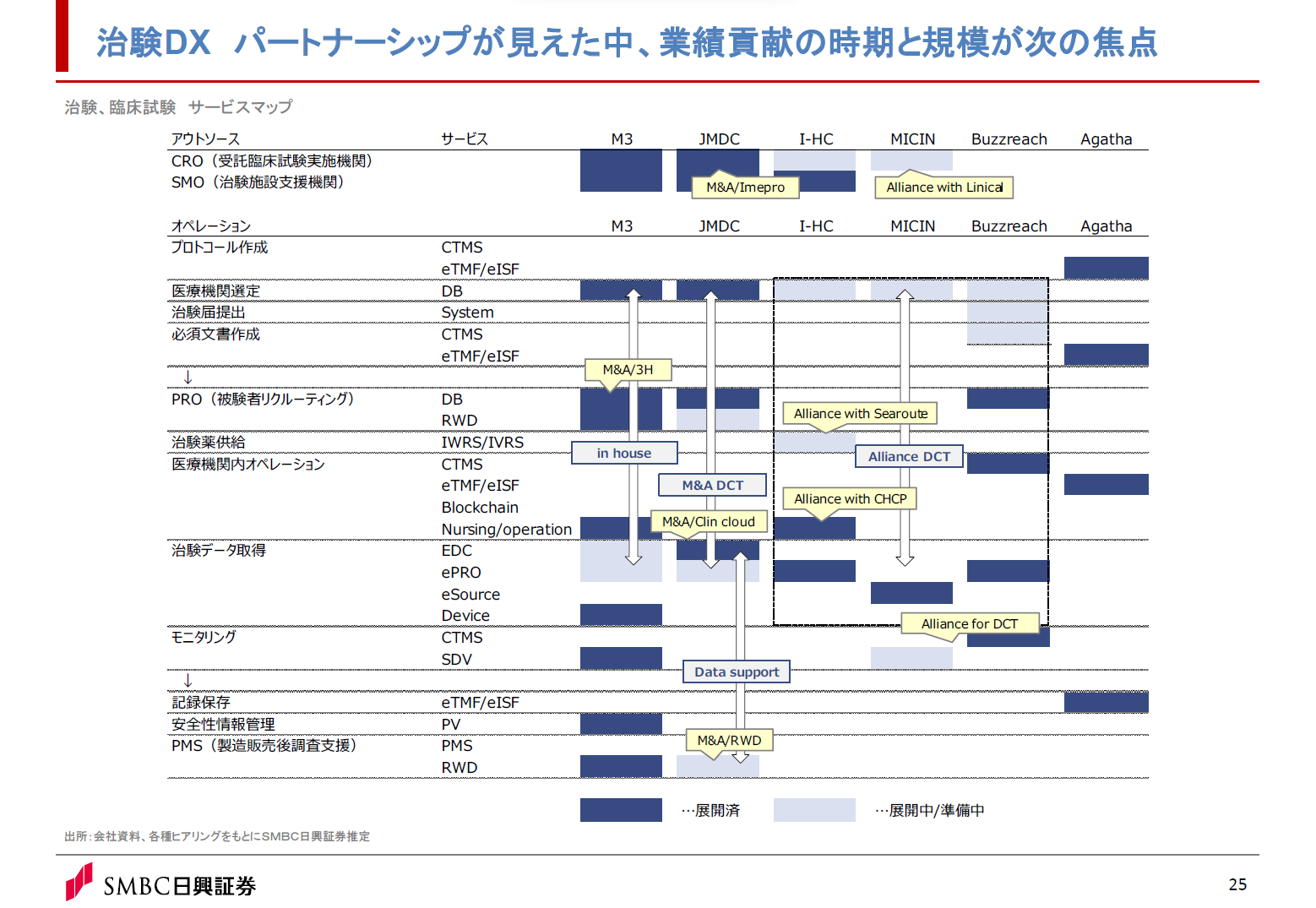

次は治験DXです。治験サービスではさまざまなオペレーションの段階において複数のサービスが使われていますが、それぞれのオペレーションを結びつけて効率化していこうという流れが起きています。

一方、治験はオペレーションの過程でまだ紙やFAXが使われている分野でもあり、モニタリング業務の効率化にはいろいろとハードルがあります。ただ、将来的なマーケットのポテンシャルと、うまく進んだときには薬の開発コストが下がる点から、新たなデジタル化の波として注目しています。

プレイヤーとしてはエムスリーやJMDCがさまざまな会社を買収し、参入を図っています。そしてスタートアップでも、インテグリティ・ヘルスケア、MICIN、Buzzreachなどが相互に業務提供しながら、上図の表のマスを埋めていく動きが加速しています。

ポイントの1つがPRO(被験者募集機関)、つまり患者のリクルーティングです。患者のリクルーティングが早ければ早いほど治験は後ずれしないので、デジタル化のツールによる効率化がトピックとして挙げられます。

そして治験データを取得してモニタリングするときに、電子カルテをEDCで書き直すことでかなりの人件費が発生していますので、自動化のためにJMDCの買収したリアルワールドデータ社を中心に、いろいろなプロジェクトが進められています。

そして3つ目は、CROとSMOです。シミックもEPSも、ともに非上場になりました。治験業務が効率化されていく中で、モニタリングの人員数・仕事の変化というテーマも大きなバックエンドになると思っています。各社いろいろなアライアンスが進んできた中で、実際に数字として、「いつ」「どの規模で」見えてくるのかが、2024年の注目点です。

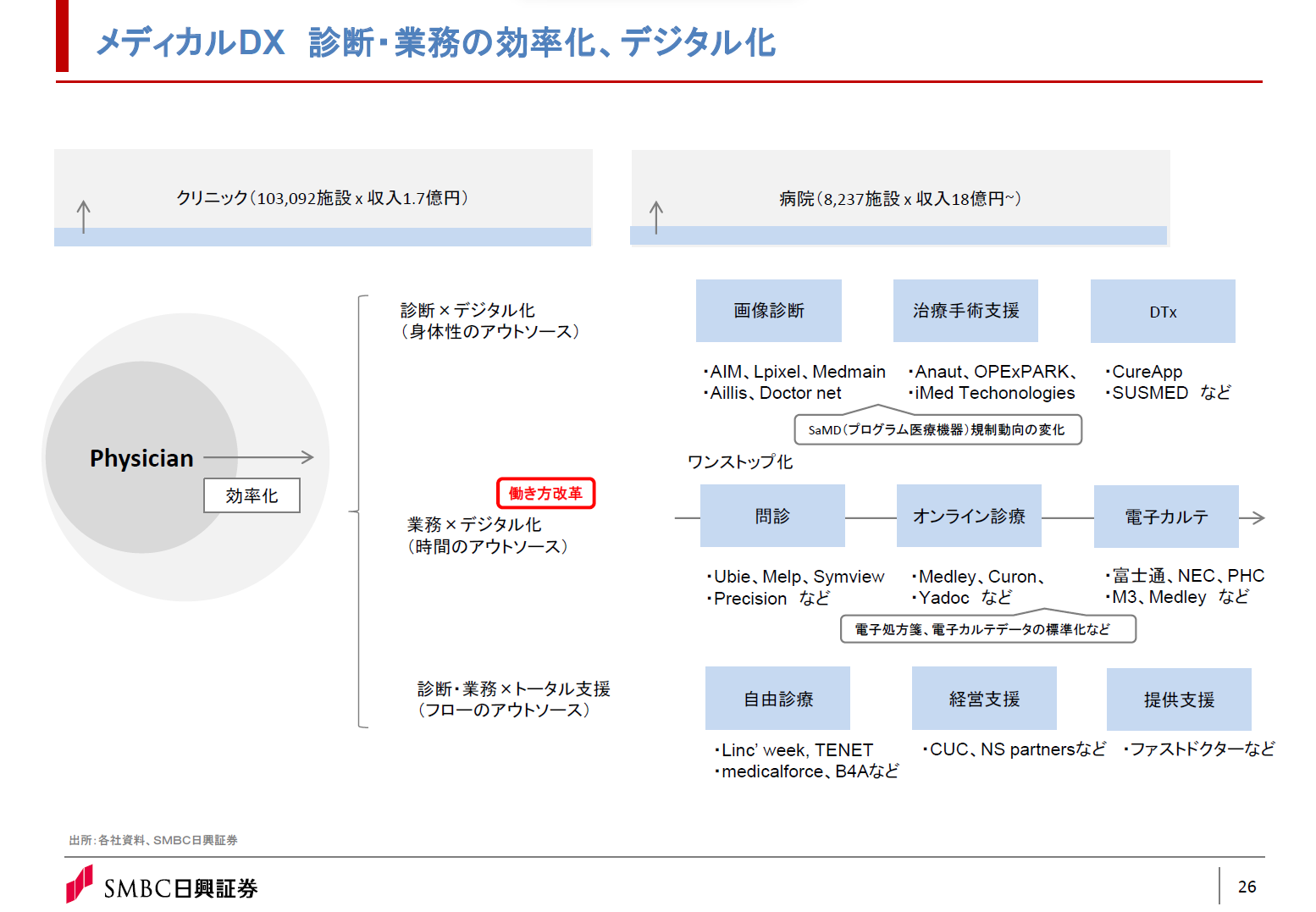

メディカルDXもサービスがたくさんあるのでカテゴライズが難しくはありますが、大きく3つに分けることができます。1つ目が「診断×デジタル化」、つまりドクターの診断(ドクター自体の身体性のアウトソース)です。具体的には画像診断、治療フェーズの支援、処方のDTx(デジタルセラピューティクス、デジタル技術で医師による医療行為を支援するソフトウェアのこと)などがあると思います。

2つ目が「業務×デジタル化」、つまり業務のデジタル化によってドクターの時間をアウトソースするような、問診のデジタル化・オンライン診療(診療のデジタル化)などが進んでいることです。ここもセーフティ系のトピックを含めて動きがありました。

今までは上記2つが中心になっていましたが、3つ目として「診断・業務×トータル支援」、つまり医療というフローそのものをアウトソースに近い発想から変えていく動きが進んでいます。例えば自由診療のプレイヤーとして動いている企業もこの1~2年で認知度が上がってきている印象ですし、医療と経営の分離に近い形でクリニック・病院への経営支援が起きてきています。あとはファストドクターに代表されるように、医師というリソース提供の最適化に関する事業も広がりを見せています。

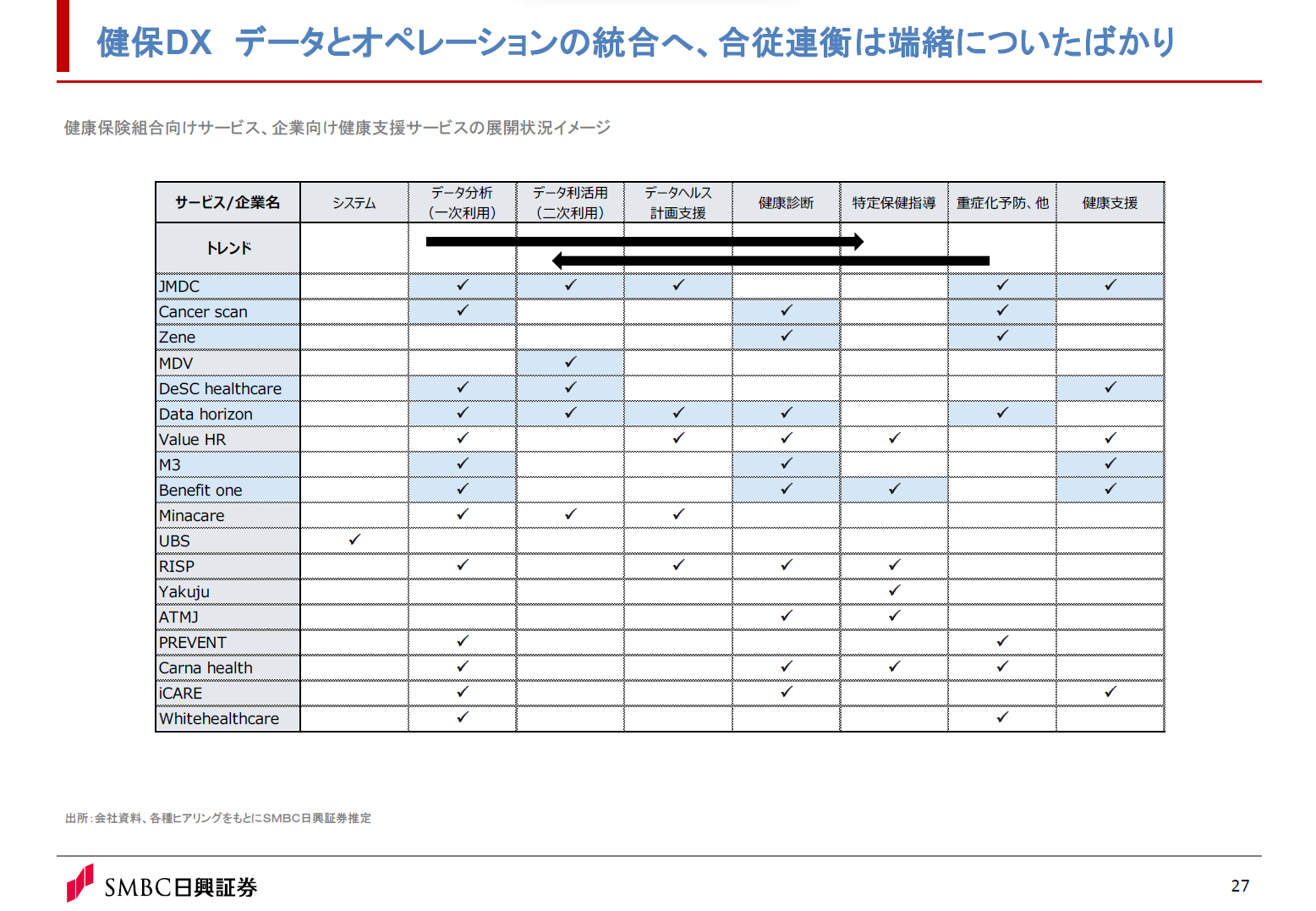

最後は健保DXです。この分野も現在はサービスが非常に分節化されている中、横串を刺す動きが加速しています。データを分析してから匿名加工することで二次利用する市場もありますし、健康診断、特定保健指導、重症化予防などの取り組みも行われています。あとは健保の保健事業でなくても、いわゆる福利厚生・健康増進・健康支援などに近いマーケットも視野に入れています。上図のマップで見たときに、青の部分は連携が進んでいる領域で、JMDCが2023年末にキャンサースキャンを買収しましたし、遺伝子検査のZeneとは2023年12月に業務提携しており、マップを埋めていく動きが加速しています。

DeNAはデータホライゾンを買収し、データの一部においてはMDVと協働することもあります。そしてエムスリーはこの数年でハピネス・アイや臨海メディカルを買収していますが、直近ではワイトジャックプロジェクトとして企業向け健康支援サービスを強化しています。薬樹やPREVENTは、他のグループとアライアンスを組みながら、グループインをして事業を展開しています。データとオペレーションをつなぐ形でいろいろな合従連衡が起き始めている状況です。

2023年は治験のアライアンスがかなり加速した印象ですが、2024年は健保DXを中心に新たな合従連衡が起きやすくなるでしょう。先ほどの出し手という点では、従来の医薬品卸を中心とした業界の外からのアライアンスに加えて、生命保険会社・損害保険会社や金融機関の参入によってプレイヤーが多極化しています。健保DXによる企業の健康支援のデジタル化は今後の注目トピックです。

4.繋がるデータが生み出す事業機会

今まで個別のマーケットを見てきましたが、最後にいろいろなビジネスを貫く形でのデータ活用の大きな動きについてお話します。

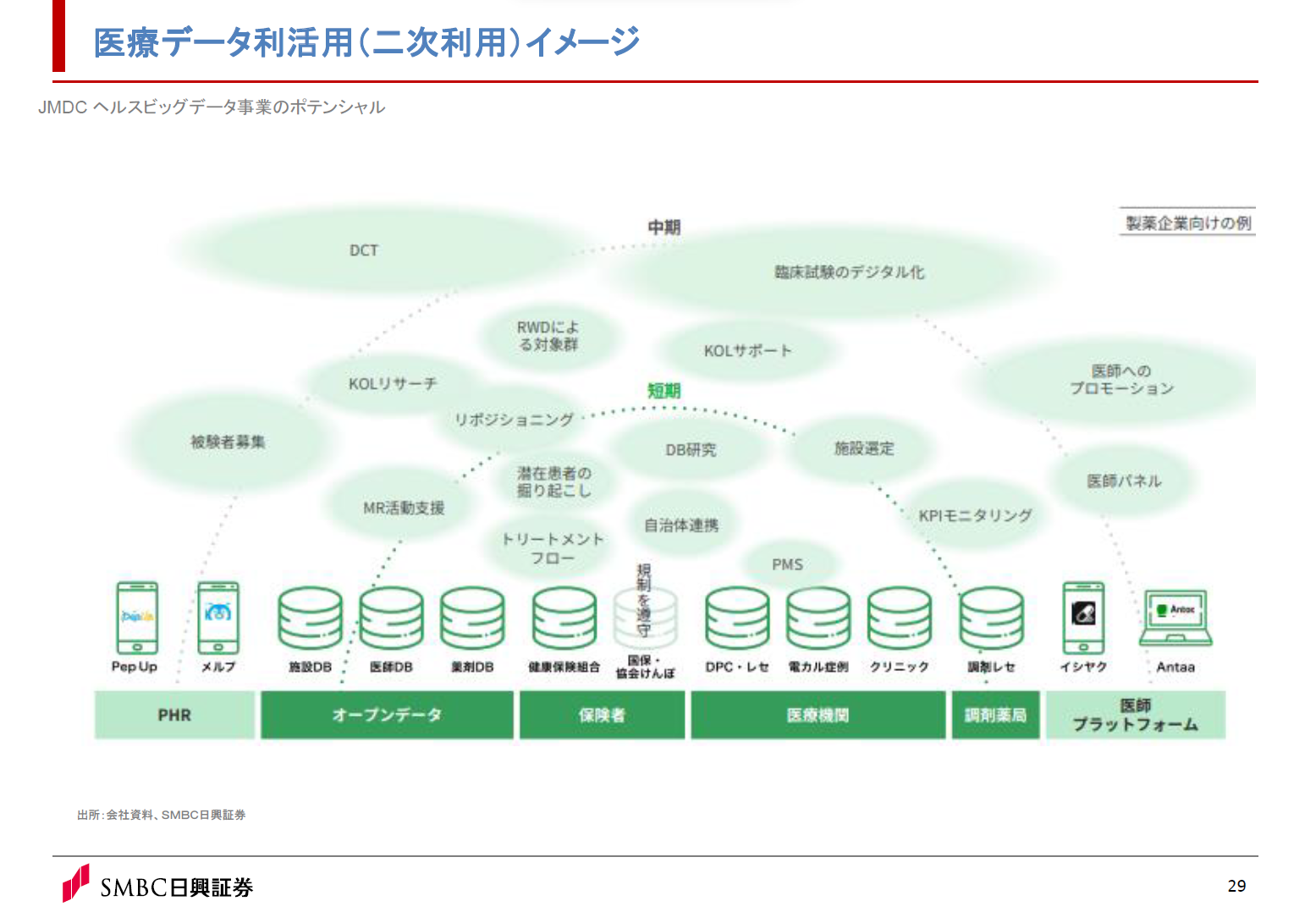

いろいろなデータ利活用がある中でも、今回は二次利用を中心にご説明します。二次利用とは、製薬企業や保険会社向けに医療現場からデータをお預かりして、匿名加工・仮名加工・個人情報化等の対応を行って活用していくことです。上図はJMDCの資料を引用したもので、二次利用がさまざまな市場に広がっていることがわかります。

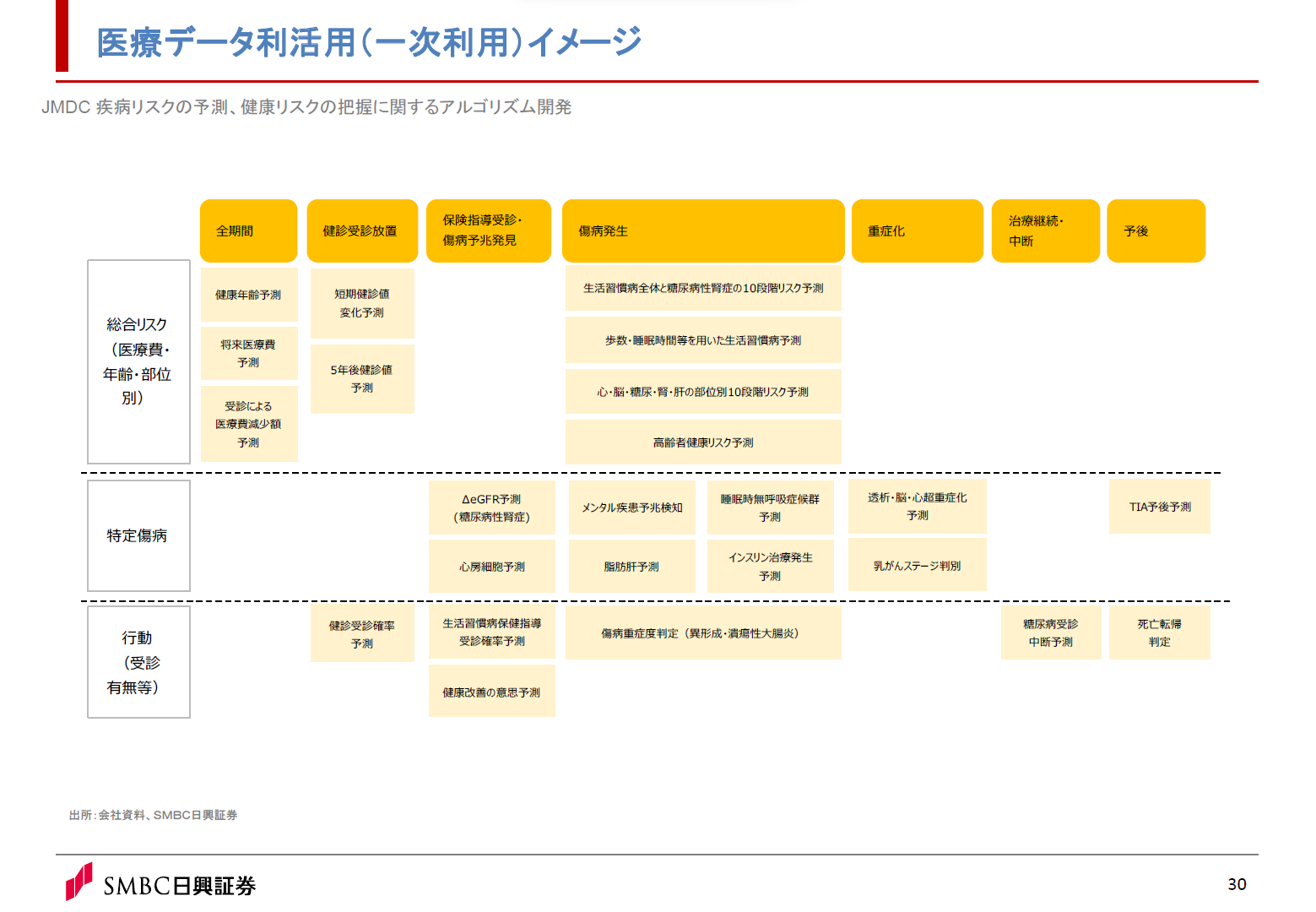

先ほどの図は製薬向けを中心としたマーケットの広がりを示していましたが、上図は一次利用に関して、企業や健康研究の中でデータを使って予測できる内容について分類したものです。これも先ほどと同様にJMDCの資料をそのまま掲載しています。これらのJMDCの資料から、データの一次利用・二次利用に関してイメージしやすくなるかと思います。

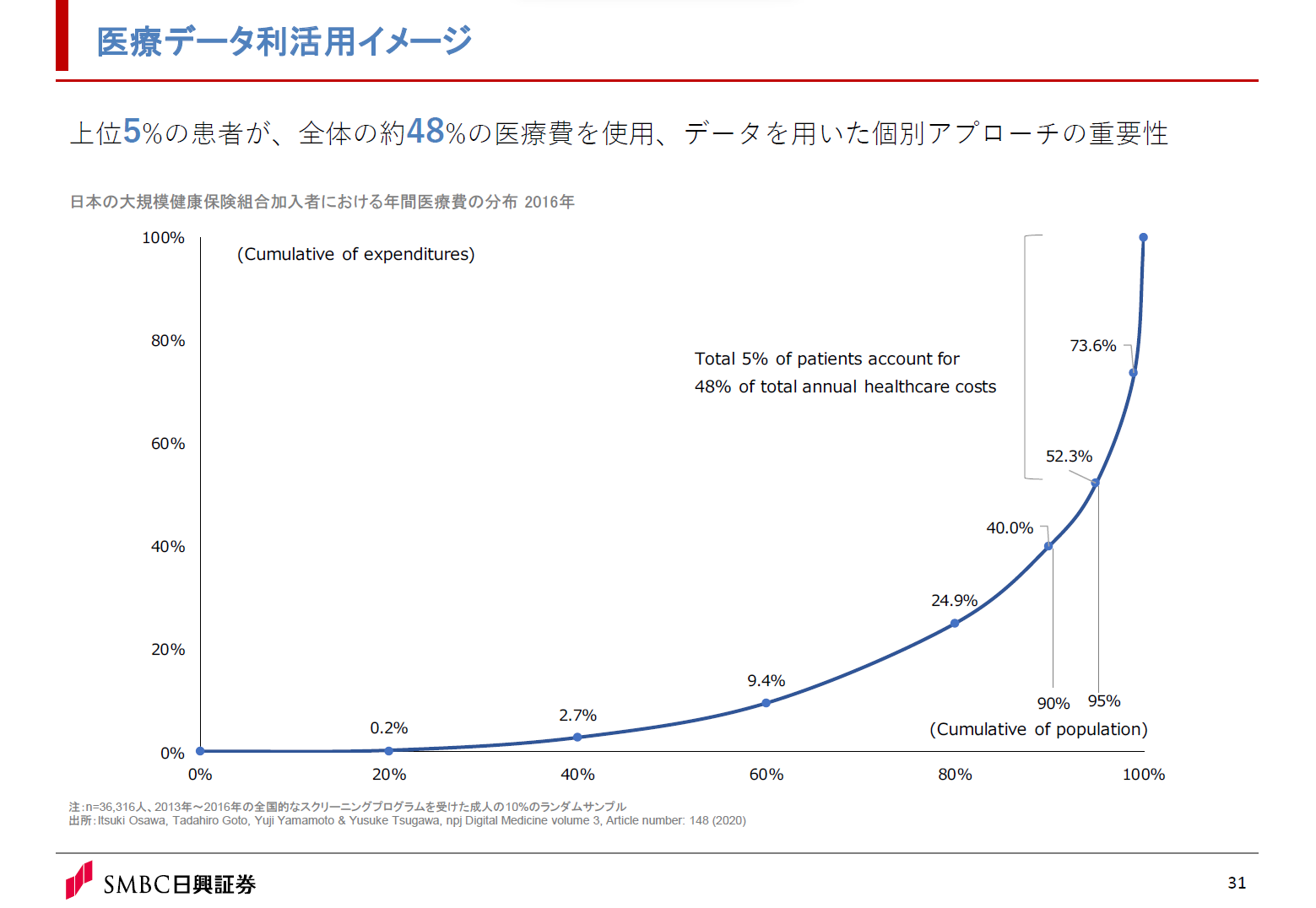

これからの医療データ利活用では、個別化したアプローチが増えてくると考えています。上図にあるように上位5%の患者が全体の医療費の約48%を使っていますので、この上位5%の患者が何の疾患なのか予測したり、どのような推移を辿っていくかを解明したりするために、データを使ったアプローチが必要になります。こうしたデータ市場の広がりが注目されています。

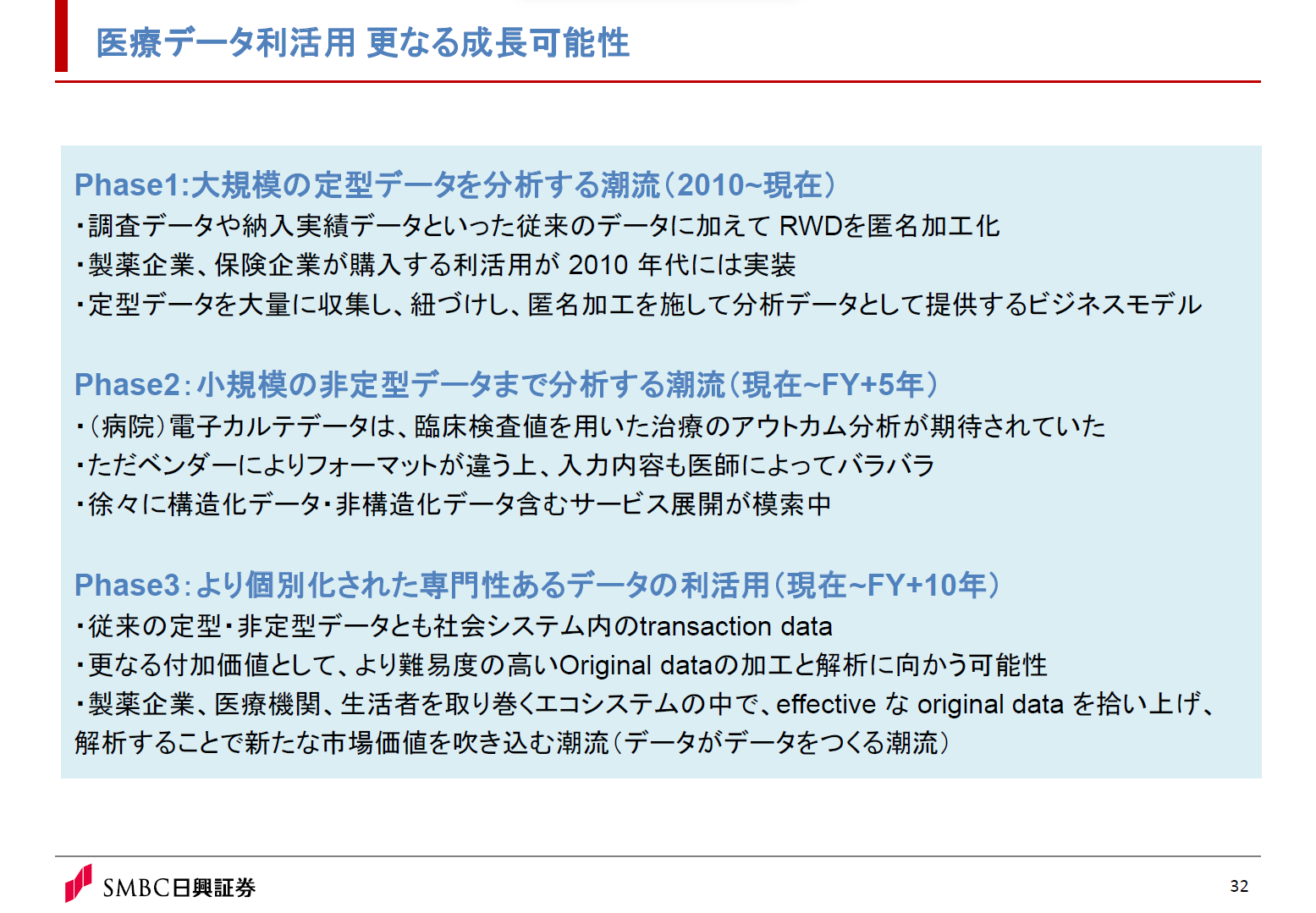

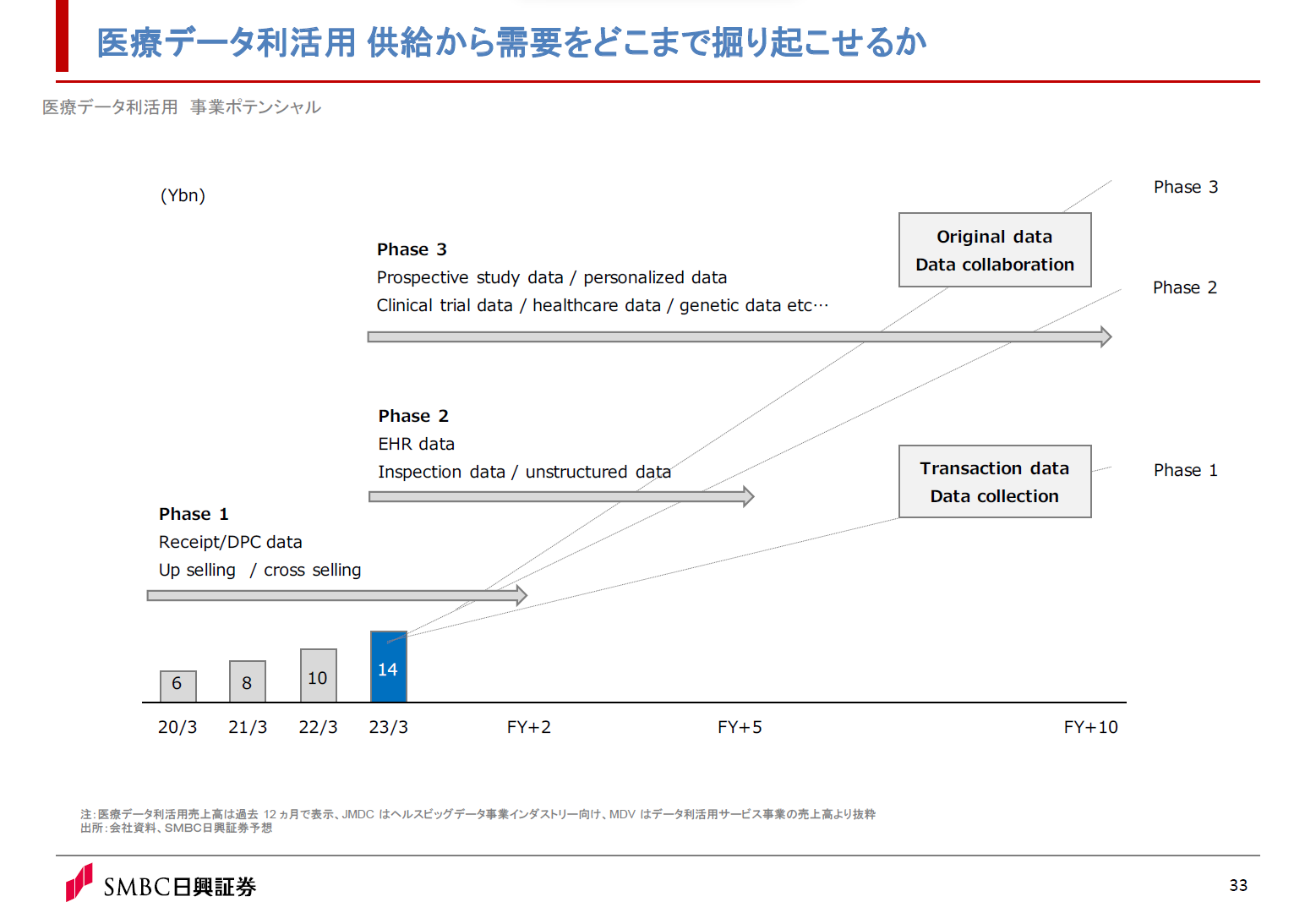

医療データ利活用のマーケットは3段階に分けることができます。フェーズ1としてはレセプトを中心とした大規模の定型データ分析が挙げられます。既存上場企業のデータ利活用の売上は、ほとんどここに該当しています。

フェーズ2は検査値や電子カルテ上の記載内容など、小規模で定型的ではないものの深みのあるデータを含めた分析活用です。ここ1~2年で動きが取り組みベースで加速しています。TXP MedicalやJMDCに買収されたリアルワールドデータ社などの企業による、いろいろな動きが進み出しています。

そしてフェーズ3がより個別化されたデータのマーケットです。例えば遺伝子、血圧、睡眠などの、従来とは異なるより専門的で個別に掘られたデータ利活用が行われています。

時系列で考えてみましょう。フェーズ1はJMDC、MDVの業績のグロースドライバー(事業を拡大させるにあたって最も有効な資本投下先のこと)になっていますが、フェーズ2はいずれ来たる通過点として意識されていて、フェーズ3はさらに先の話になります。

フェーズ1のレセプト、フェーズ2の電子カルテデータはトランザクションデータ(日々の医療行為の中で発生する一連のデータ)ですが、データ活用の裾野が広がってくると、オリジナルデータをきちんと医療データ化して使えるものにしていく流れが進み、前向きデータやより個人的なデータなど、個別介入が可能なマーケットに向かって開かれています。

今後はフェーズ2、フェーズ3に対する取り組みがアライアンスを中心として各社で起きていくでしょう。

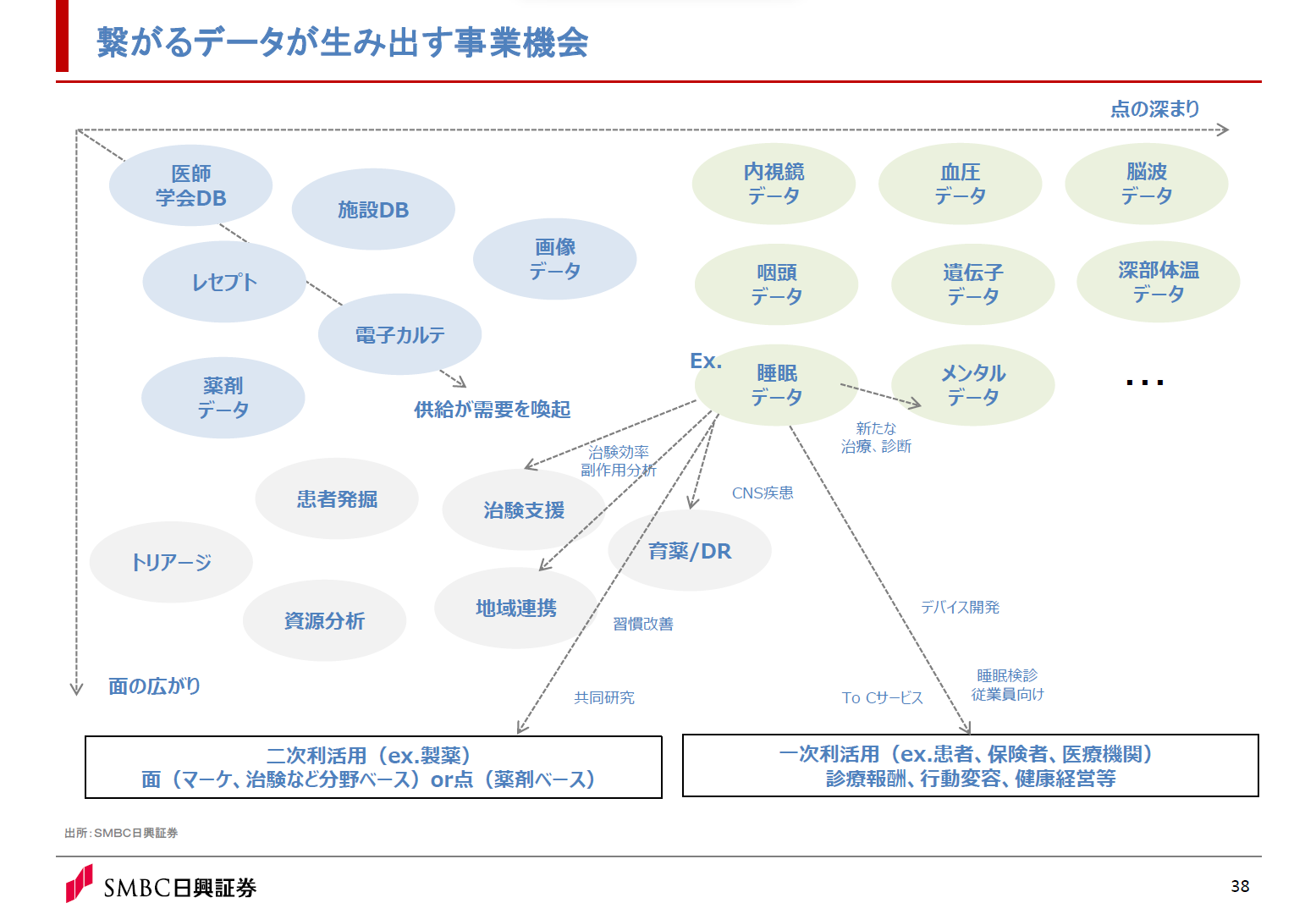

先ほどデータ利活用のフェーズ1~3に関する話をしましたが、データの裾野が広がるに従い、生まれてくるマーケットも広がってきています。上図の下に向かっている「面の広がり=用途の広がり」と、右に向かっていく「点の深まり=個別データのより深い掘り下げ」がマトリックスになっています。現状のデータ活用は左上から右に下りてくる状態で、基本的には医療機関で生成されるデータの活用法についてマネタイズが始まっている状況です。このデータを患者の発掘・トリアージ、地域連携や治験の支援、薬の適用範囲拡大などの、よりリアルタイムでの分析が必要な領域に伸ばせるか注目されています。

「点の深まり」という意味ではいろいろなデータがあり、内視鏡データや血圧データ、脳波データなどを扱う医療スタートアップも登場しています。いろいろなデータを個別で持っているスタートアップの会社は増えてきていますが、データをいかに活用するかがより重要になってくる局面です。

例として睡眠データの利活用について上図に載せています。睡眠時間のデータ予測に関する話もあれば、薬の適用範囲や精神疾患の診療領域の分析に関する話もあります。そして一次利用ではデバイス開発や睡眠検診の効率化といった、睡眠を中心とした市場の広がりが起きています。今までは繋がるデータが生み出す事業が中心でしたが、新しいポテンシャルが生まれています。

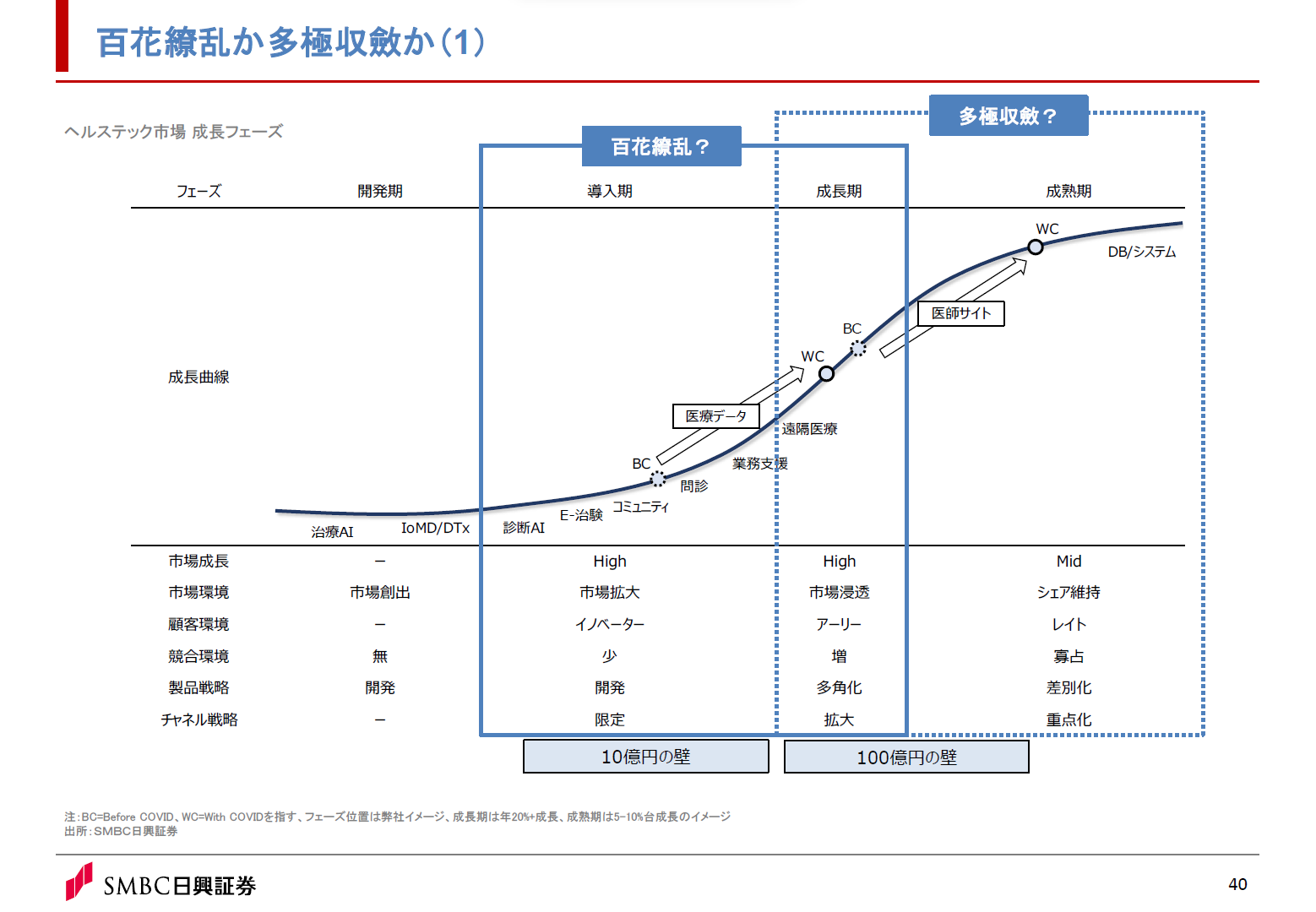

5.今後の注目点~百花繚乱か多極収斂か~

ヘルステック業界は百花繚乱か多極収斂か、どちらに向かうのか岐路に立つと考えています。百花繚乱、つまりさまざまな会社が市場の裾野を押し広げ、各自成長を享受していく動きと、多極収斂してグループ化が加速していく動きがあるかと思いますが、この境目になるのは導入期~成長期のビジネスだと考えています。導入期~成長期のマーケットが広がれば百花繚乱になりますが、成長期~成熟期のビジネスが大きくなり導入期のサービスが伸びなければ、多極収斂になります。

数字ベースで見ると、スタートアップの売上では年間10億円の壁が見えているかがポイントです。10億の壁が見えている企業が業界内で少ないままだと、多極収斂にならざるを得ないでしょう。上場した企業において重要になるのは100億円の壁です。複数の分野で網羅的なポートフォリオで持つと、100億円の壁が目指せるかと思います。医療データはJMDCがLTV分析で100億円が見えてきています。10億円の壁と100億円の壁という売上規模は、マーケットがどのように成長していくかの、KPI(キーパフォーマンスインジケーター)になるかと思います。

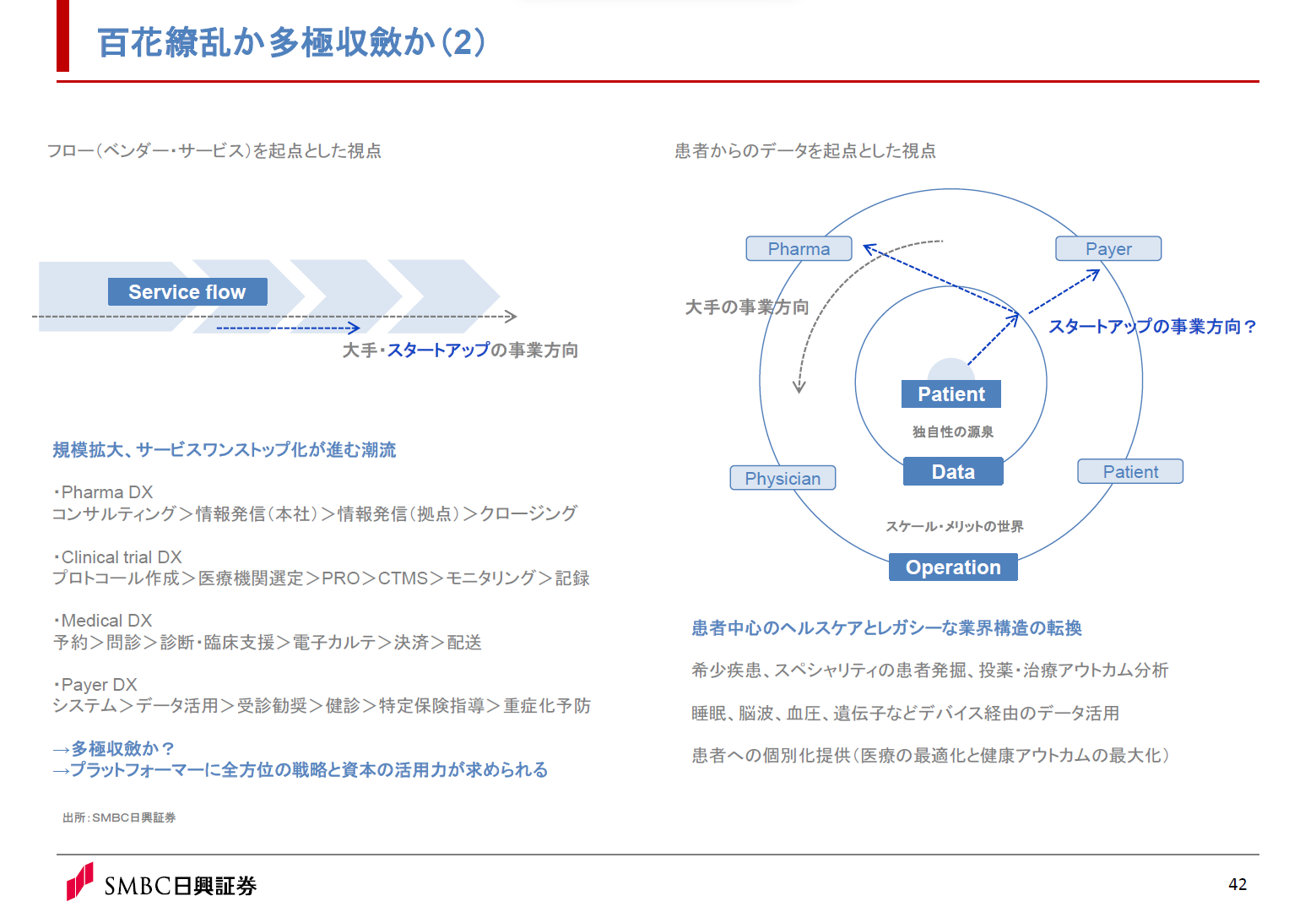

上に2つの図を載せています。左側がフローベース、つまりベンダーやサービス側の視点に立ったものです。合従連衡によってサービスフローを全部つなごうという動きが起きています。わかりやすいのがデジスマ診療で、予約→問診→診断の支援→決済などを全部つないでいます。この構図で業界が動き続けていくと、多極収斂型になります。現状でもそういった測面がありますし、プラットフォーマーにとっては横串で刺して全方位での展開を目指し、資本を活用していく動きが求められています。サービスを横につなぎ続けていく戦いが、一面では多極収斂を引き起こしています。

一方、先ほどのようなベンダー視点ではなく、患者という最終的な受益者から見た際には、百花繚乱という異なる構造が生まれてくるのではないでしょうか。百花繚乱のほうがスタートアップの勝筋に近いという印象です。原点としてペンシェント側から独自性の源泉が生み出され、それをきちんと独自のデータにしていくことが本質的な競争優勢となります。ペイシェントのデータというと医療機器が連想されがちですが、医療機器以外も当てはまると思います。独自性の源泉となるデータや知見で差別化した後は、患者中心のヘルスケアとレガシーな業界構造の転換にいかに活かすのかが事業開発のポイントになると考えています。この展開はスケール・メリット(それぞれの分野において規模が大きくなっていくことで、より多くの成果を得られるようになること)の世界になるので、マネタイズする際にも、ペイヤー側が行うのか、ペイシェント側で実行するのか、フィジシャンやファーマと結びつけるのかといったこと戦略を個社ごとに模索することとなるでしょう。

今までのヘルステック業界は、左図のような横串で刺していく動きが大きいですが、一方で最近創業したヘルステックスタートアップを見ていると、患者を取り巻く独自性のある事業に焦点が当たっている会社が多いと思います。大手の事業方向と違う基軸を作ることができれば面白いのではないでしょうか。

ペイシェント側からのデータを拾い上げて、それをオペレーション側の業務の効率化に持っていくという一連の流れで事業展開できれば、大手がいろいろな会社を買収する動きが続いたとしても、大手とは差別化する形で百花繚乱の構造を作れるでしょう。いくつか想定されるトピックとしては希少疾患、スペシャリティな患者発掘などはこういった戦い方ができるかと思いますし、睡眠、脳波、血圧、遺伝子といったデバイスを中心とするデータ活用ビジネスも、大きな事業方向と違う形で共存しながら提供できると考えています。

今回のセミナー内容をまとめますと、加速する合従連衡と各市場のデジタル化について、2023年と2024年のおさらいをしました。ポイントのひとつが「繋がるデータが生み出す事業機会」です。独自性の源泉となるデータ資産をベースとしたスタートアップの会社の仕事が増えていると思いますが、年間売上高で10億円、将来的には100億円の壁を超えられるかどうかが、百花繚乱・多極収斂に関する大きな議論の中で重要なポイントになります。